1분기 실적 호조주, 오늘 증권사 목표주가 상향 리포트 종목, 증권사 실적기대주 등 2.9일 꼭 알아야 할 종목과 이슈 분석

특징종목

- 코스피 시장 -

웅진/웅진씽크빅 : MS, 챗GPT SW 공개 계획 속 MS와 애저 파트너십 체결 사실 부각 등에 상한가

▷마이크로소프트가 지난 7일(현지시간) 오픈AI의 대화형 기술을 접목한 검색엔진 '빙'과 웹브라우저 '엣지'의 새로운 버전을 전격공개. 아울러, 언론에 따르면, 마이크로소프트(MS)가 기업, 학교, 정부 등이 챗GPT를 활요해 유사한 자체 챗봇을 만들 수 있도록 소프트웨어를 출시할 계획이라고 전해짐.

▷이 같은 소식 속 마이크로소프트와 애저(Azure) 파트너십을 체결한 바 있는 웅진이 시장에서 부각. 또한, 자회사인 웅진씽크빅도 급등 마감.

▷한편, 일부 언론에 따르면, 웅진씽크빅의 선전 등으로 지난해 웅진의 매출(연결기준)이 1조원 돌파가 확실시 되는 것으로 전해짐.

[종목]: 웅진, 웅진씽크빅

지투알(035000) : 4분기 및 지난해 실적 호조 등에 강세

▷전일 장 마감 후 22년 실적발표. 개별기준 매출액 300.72억원(전년대비 +55.50%), 영업이익 111.06억원(전년대비 +990.14%), 순이익 82.57억원(전년대비 +141.18%). 22년4분기 연결기준 매출액 2,286.95억원(전년동기대비 +26.60%), 영업이익 203.14억원(전년동기대비 +22.72%), 순이익 137.92억원(전년동기대비 +22.78%).

▷보통주 1주당 400원(시가배당율6.5%) 현금배당(결산배당) 결정(배당기준일:2022-12-31) 공시.

핸즈코퍼레이션(143210) : 697.82억원 규모 자동차용 알루미늄 휠 공급계약 체결에 강세

▷미쓰비시(MITSUBISHI)와 697.82억원(최근 매출액대비 12.41%) 규모 공급계약(자동차용 알루미늄 휠) 체결(계약기간:2024-05-01~2027-04-30) 공시.

롯데관광개발(032350) : 한중 교류 재개 시 수혜 기대감 등에 상승

▷KB증권은 동사에 대해 한중 교류 재개 시 중국 VIP Pent-up Demand에 기반한 수혜가 기대된다고 언급. 이와 관련, 오영훈 제주지사가 중국인의 제주 무사증 입국 허용을 촉구하면서 한중 교류 재개 기대감이 확산되고 있는 가운데 제주 드림타워의 경영진은 마카오 복합리조트 출신으로 구성되어 있고, 10여명의 마카오 경력 정킷 호스트가 모객에 주력하고 있다고 설명.

▷한편, 지난해 4분기 연결기준 매출액은 626억원(+55.1% YoY, +29.8% QoQ), 영업손실은 125억원(YoY 적자지속, +145억원 QoQ 적자폭 축소, 영업이익률 -20.0%)으로 영업이익 기준 컨센서스(-129억)에 부합할 것으로 전망.

▷투자의견 : BUY[유지], 목표주가 : 13,000원 -> 20,000원[상향]

한미약품(128940) : 올해 수익성 개선 기대감 등에 상승

▷DB금융투자는 동사에 대해 23년도 수익성 개선에 주목해야된다고 언급. 이와 관련, 동사 별도는 물론 북경한미의 빠른 실적 회복으로 견조한 실적 성장을 이어갈 것이며, 특히 스펙트럼사가 롤론티스를 런칭한 4분기에 1,000만 달러의 매출을 달성하였고, 올해 1억 달러 매출 달성을 목표하면서 동사는 300억원 이상의 매출을 기대할 수 있게 되었다고 설명. 또한 MSD에 이전한 듀얼아고니스트 후기임상 진입 계획에 따라 추가 기술료 유입도 기대된다고 설명.

▷한편, 연결기준 지난해 4분기 매출액은 3,513억원(+0.2%YoY), 영업이익은 378억원(-11.5%YoY, OPM 10.8%)으로 시장기대치에 부합하였다고 언급.

▷투자의견 : BUY[유지], 목표주가 : 340,000원[유지]

롯데제과(280360) : 지난해 4분기 실적 컨센서스 상회 및 올해 실적 성장세 지속 전망 등에 상승

▷한화투자증권은 동사에 대해 지난해 4분기 연결기준 매출액은 1조264억원(+11.7% YoY), 영업이익은 194억원(+191.2% YoY)으로 컨센서스 영업이익 90억원, 종전 추정 영업이익 70억원을 상회했다고 밝힘. 4분기가 전통적인 비수기인점, 지난 2022년 7월1일 합병 법인 출범으로 합병 관련 일회성 비용이 약 30억원이 반영된 점을 감안하면 시장 기대치를 대폭 상회한 실적이라고 설명.

▷아울러 2023년 이후로도 생산효율화를 통한 원가율 개선, 인도 및 CIS 지역을 중심으로 빼빼로, 메가톤 등의 자사 브랜드 판매 확대가 예정되어있어 2022년을 저점으로 뚜렷한 실적 성장세가 이어질 것으로 전망.

▷투자의견 : BUY[유지], 목표주가 : 190,000원[유지]

삼아알미늄(006110) : 지난해 호실적 등에 상승

▷전일 지난해 실적발표. 22년 연결기준 매출액 3,120.55억원(전년대비 +23.35%), 영업이익 225.71억원(전년대비 +46.11%), 순이익 171.68억원(전년대비 +41.26%). 또한, 보통주 1주당 250원(시가배당율0.7%) 현금배당(결산배당) 결정(배당기준일:2022-12-31) 공시.

동양철관(008970) : 지난해 흑자전환에 상승

▷전일 장 마감 후 지난해 실적 발표. 22년 연결기준 매출액 2,661.71억원(전년대비 +46.23%), 영업이익 77.38억원(전년대비 흑자전환), 순이익 40.15억원(전년대비 흑자전환).

SPC삼립(005610) : 지난해 호실적 및 올해 실적 개선 전망 등에 소폭 상승

▷전일 장 마감 후 22년 실적발표. 연결기준 매출액 3.31조원(전년대비 +12.48%), 영업이익 895.13억원(전년대비 +35.26%), 순이익 532.46억원(전년대비 +31.56%).

▷IBK투자증권은 동사에 대해 올해 연결 매출액과 영업이익은 각각 3조6,395억원(+9.8% yoy), 1,013억원(+13.2% yoy)을 기록할 것으로 전망. 특히, 주요 원재료인 소맥 가격이 하향 조정세임을 고려하면 투입 원가 부담이 2분기부터 완화될 전망이며, 베이커리 부문의 실적 개선 및 푸드와 유통 부문 수익성 개선 기조도 이어질 것으로 예상.

▷투자의견 : 매수[유지], 목표주가 : 100,000원[유지]

서울식품(004410) : 지난해 흑자전환에 소폭 상승

▷전일 장 마감 후 22년 실적발표. 개별기준 매출액 643.49억원(전년대비 +16.36%), 영업이익 12.72억원(전년대비 흑자전환), 순이익 5.76억원(전년대비 흑자전환).

카카오뱅크(323410) : 본질가치 대비 고평가 분석 등에 소폭 하락

▷한화투자증권은 동사에 대해 본질가치 대비 시장가치가 고평가되었다고 밝힘. 지난해 4분기 영업이익은 858억원(전년동기대비 +65%)을 기록해 컨센서스에 부합했으나, 수수료와 판관비, 충당금이 부진하게 나타났다고 밝힘. 개선이 필요했던 판관비와 대손비용은 또 다시 예상치를 상회했고, 우려 요인이었던 건전성에는 부실채권의 증가와 연체율 상승, 경상 CCR의 상승 등 본격적인 악화를 보였다고 밝힘.

▷동사에 대한 기대 요인인 자산성장률은 예상했던 수준만큼 하락했고 Valuation Premium 요소인 플랫폼 부문에서는 취급고 급감과 비용 증가가 동반되면서 적자폭이 확대되고 있다고 밝힘.

▷투자의견 : Sell[유지], 목표주가 : 20,000원[유지]

신세계(004170) : 지난해 4분기 영업이익 컨센서스 하회 등에 하락

▷현대차증권은 동사에 대해 지난해 4분기 연결기준 영업이익 1,413억원(전년동기대비 -27.6%)을 기록해 컨센서스를 하회했다고 밝힘. 백화점과 면세점 포함 연결 실체 매출 신장세는 지속되었으나 일회성 비용 반영 및 마케팅 투자 확대 영향으로 영업이익이 시장 기대치를 하회했다고 밝힘.

▷연결실체 이익 기여도 높은 백화점 부문, 내수 소비 둔화 및 내수 패션 카테고리 높은 베이스 부담 영향으로 실적 성장세 둔화가 예상되지만 우려는 상당부분 주가에 기반영 됐다고 밝힘.

▷투자의견 : BUY[유지], 목표주가 : 330,000원 -> 320,000원[하향]

SK바이오사이언스(302440) : 4분기 및 지난해 실적 부진 등에 하락

▷전일 장 마감 후 22년 실적발표. 연결기준 매출액 4,567.25억원(전년대비 -50.83%), 영업이익 1,150.13억원(전년대비 -75.74%), 순이익 1,224.51억원(전년대비 -65.52%). 22년4분기 연결기준 매출액 1,403.01억원(전년동기대비 -68.88%), 영업이익 87.14억원(전년동기대비 -96.56%), 순이익 277.42억원(전년동기대비 -84.92%).

▷2,838.00억원(자기자본대비 17.7%) 규모 신규시설(송도 Global R&PD Center 구축) 투자 결정 공시.

▷이와 관련 삼성증권은 주요 매출군이었던 위탁생산과 스카이코비원 백신 판매 저조가 실적 부진의 주 원인이며, 현재 재고로 보유중인 스카이코비원 백신에 대해 유통기한이 ’24년까지인 물량에 대해 470억원 수준의 재고평가손실 반영했기 때문이라고 분석. 아울러 코로나19 관련 CMO 및 백신 판매 추정치 하향으로 목표주가를 하향 조정함.

▷투자의견 : Hold[유지], 목표주가 : 80,000원 -> 68,000원[하향]

시디즈(134790) : 지난해 실적 부진에 하락

▷전일 장 마감 후 22년 실적발표. 연결기준 매출액 2,435.23억원(전년대비 -3.33%), 영업이익 0.22억원(전년대비 -99.82%), 순이익 26.16억원(전년대비 -79.76%).

▷보통주 1주당 400원(시가배당율1.0%) 현금배당(결산배당) 결정(배당기준일:2022-12-31) 공시.

- 코스닥 시장 -

휴젤(145020) : 지난해 사상 최대 실적 경신 등에 상승

▷22년4분기 실적 발표. 연결기준 매출액 854.92억원(전년동기대비 +48.28%), 영업이익 311.67억원(전년동기대비 +59.65%), 순이익 41.38억원(전년동기대비 -6.27%).

▷동사는 언론을 통해 연결재무제표 기준 2022년 매출액 2,817억원, 영업이익 1,025억원, 당기순이익 617억원을 기록했으며, 대표 제품인 보툴리눔 톡신 ‘보툴렉스’와 HA 필러 ‘더채움’이 해외 시장에서 가시적인 성장을 기록함에 따라 역대 최대 매출 및 영업이익을 경신했다고 밝힘.

▷동사 관계자는 "지난해 유럽 진출을 시작으로 국내외 시장에서 가시적인 성장세를 기록, 역대 최대 매출, 최대 영업이익 달성이라는 유의미한 성과를 거둘 수 있었다"며, "특히 올해는 미국, 캐나다, 호주 등 주요 톡신 시장 진출을 앞두고 있는 만큼 세계 시장에서 동사의 글로벌 기업 가치와 경쟁력을 알리기 위한 활동에 주력할 예정"이라고 밝힘.

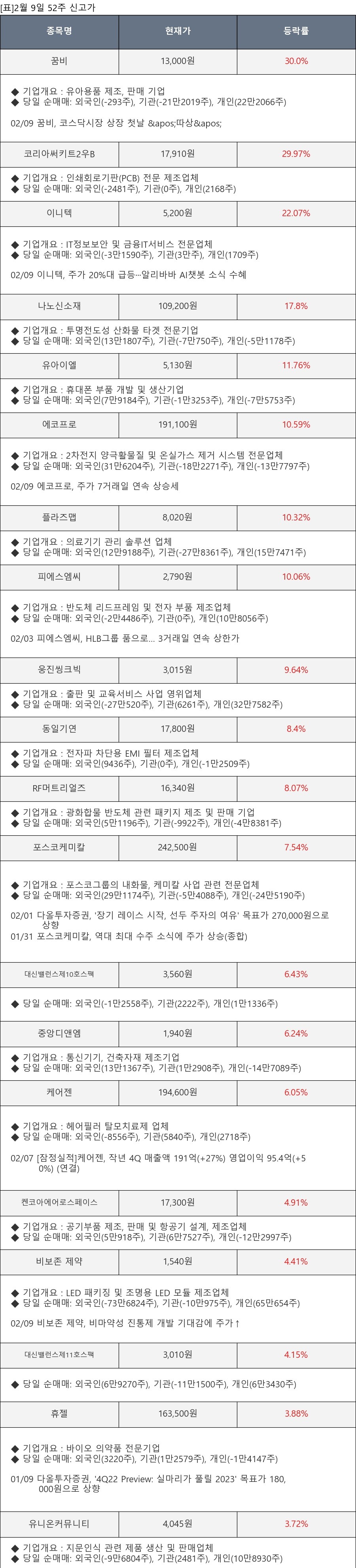

꿈비(407400) : 신규상장 첫날 상한가

▷금일 코스닥시장에 신규 상장한 동사의 주가는 공모가 5,000원의 2배인 10,000원에 시초가를 형성한 뒤 상한가를 기록. 한편, 동사는 유아용품 제조 업체. 놀이방 매트, 유아용침구류 및 원목 가구, 스킨케어, 세제, 반려동물 용품 등의 유아용품 제조 및 도소매 사업을 영위하고 있으며, 꿈비(GGUMBI), 리코코(LICOCO), 오가닉그라운드(Organic ground), 미미루(MIMIRU), 파미야(FAMIYA), 소브(SOVE), 바바디토(BABADITTO) 등의 브랜드를 보유.

오픈베이스/딥노이드 : 中 알리바바, 대화형 챗봇 개발 소식 속 관련주로 부각되며 상한가

▷외신에 따르면, 중국 최대 전자상거래 기업인 알리바바가 챗GPT와 유사한 생성형 AI 기술을 내부적으로 테스트하고 있는 것으로 전해짐. 이와 관련 알리바바 대변인은 "기술 리더로서 첨단 기술을 최종 사용자가 이용할 수 있도록 투자할 것"이라며, 자체적으로 개발한 챗봇을 알리바바 서비스에 통합할 수 있음을 시사한 것으로 알려짐.

▷한편, 중국 최대 검색 엔진 플랫폼인 바이두도 챗GPT와 유사한 AI 챗봇을 오는 3월 출시할 계획인 것으로 알려진 바 있음.

▷이 같은 소식 속 지난 2021년 노바티스, 인텔, 알리바바 등과 함께 AI 상용화프로젝트를 진행한다고 밝힌 딥노이드와 알리바바 자회사와 클라우드 사업 파트너십 계약을 체결한 SK C&C에 애플리케이션 딜리버리 컨트롤러를 공급한 경험이 있는 오픈베이스가 상한가를 기록. 아울러 바이두, 알리바바 등을 고객사로 보유하고 있는 와이더플래닛도 시장에서 부각되는 모습.

[종목]: 오픈베이스, 딥노이드

에스티큐브(052020) : 면역관문억제제 글로벌 임상 1상 성공 속 혁신신약으로 도약 기대감에 급등

▷KB증권은 동사에 대해 면역관문억제제 '넬마스토바트(hSTC810)'의 글로벌 임상 1상을 완료했다며, 모든 옹량에서 안전성 확인이 완료돼 1상 주요 평가지표인 안전성 입증에 성공적 평가를 보였다고 분석. 특히, DCR(질병통제율)은 약 43% 정도로 유지되고 있으며, 이는 상용화된 기존 블록버스터 면역관문억제제(키트루다, 옵디보 등)와 비슷한 수준으로 추정된다고 밝힘.

▷또한, 추가적으로 투여된 중간용량 및 고용량 환자들 중 표준 치료 이후 재발하여 치료법이 마땅치 않은 난치성 고형암 환자들에게서 새로운 유효성이 관찰되는 등 고무적인 결과를 보였다고 설명.

▷아울러 ‘넬마스토바트(hSTC810)’의 경우 병용투여가 가능하다는 점이 강점이라며, 기존 상용화된 PD-1/PD-L1 치료에 실패한 환자들 대상으로 단독요법이 가능하며, 병용투여 시 치료효과가 높아질 수 있어 타 치료제 대비 높은 성장이 기대된다고 밝힘. 이에 면역관문 억제제 글로벌 혁신(First - in Class) 신약으로 부각될 수 있을지 귀추가 주목되고 있다고 밝힘.

플라즈맵(405000) : UCLA와 공동연구 추진 MOU 체결 소식 등에 급등

▷동사는 언론을 통해 미국 LA 캘리포니아 대학(UCLA)과 멸균 및 표면처리 기술을 활용한 임상평가 공동연구 추진을 위한 MOU를 체결했다고 밝힘. UCLA에서 진행하는 ‘의료용 임플란트 소재의 표면 접착력, 탄화수소 감소와 세균 생체막 성장의 상관관계 임상평가 연구’에는 동사가 보유한 저온 플라즈마 멸균 솔루션과 진공 플라즈마 의료용 임플란트 표면처리 솔루션 기술이 이용된다고 언급.

▷이와 관련, 동사 관계자는 “독자적인 멸균처리 기술은 이미 국내외 각종 인증을 통해 우수성이 증명된 바 있으며 미국 연구대학의 대표격인 UCLA와의 파트너십으로 제품의 품질과 성능을 다시 한번 검증받고 신뢰성을 확보 하였다고 볼 수 있다”고 밝힘.

▷한편, 동사는 전일 언론을 통해 연세대학교치과대학과 치과용 임플란트 및 보철물 표면처리 기술 임상 협력을 위한 업무협약을 체결했다고 밝힘.

RF머트리얼즈(327260) : 지난해 4분기 흑자전환 등에 강세

▷전일 장 마감 후 22년4분기 및 지난해 실적발표. 연결기준 매출액 160.88억원(전년동기대비 +54.30%), 영업이익 18.97억원(전년동기대비 흑자전환), 순이익 13.46억원(전년동기대비 흑자전환). 22년 연결기준 매출액 504.42억원(전년대비 +33.54%), 영업이익 27.23억원(전년대비 흑자전환), 순이익 36.42억원(전년대비 흑자전환). 또한, 보통주 1주당 100원(시가배당율0.8%) 현금배당(결산배당) 결정(배당기준일:2022-12-31) 공시.

탑머티리얼(360070) : 지난해 실적 호조에 강세

▷지난해 실적 발표. 22년 개별기준 매출액 630.19억원(전년대비 +97.52%), 영업이익 117.72억원(전년대비 +144.23%), 순이익 105.74억원(전년대비 +146.80%).

iMBC(052220) : MBC 제작 피지컬: 100 세계 넷플릭스 TV쇼 부문 정상 등극 소식 등에 상승

▷온라인동영상서비스(OTT) 순위 집계 사이트 플릭스 패트롤에 따르면, 전날 MBC와 루이웍스미디어가 공동 제작한 "피지컬: 100"이 세계 넷플릭스 TV쇼 부문 정상에 오른 것으로 전해짐. 총 87개국 중 한국을 비롯해 프랑스, 영국, 독일, 캐나다, 호주 등 38개국에서 1위를 차지했으며, 이 외에도 미국과 브라질, 크로아티아, 헝가리, 케냐, 사우디아라비아 등에선 2위를 기록. 국내 예능물이 정상을 차지한 건 이번이 처음이라고 알려짐.

▷이 같은 소식에 MBC그룹의 대표 사이트를 기반으로 디지털콘텐츠를 유ㆍ무료 서비스하고, 유통중인 동사가 시장에서 부각.

씨에스베어링(297090) : 해상풍력 향 대형 베어링 수주 활성화 기대감 등에 상승

▷신한투자증권은 동사에 대해 해상풍력 향 대형 베어링 수주 활성화가 기대된다고 밝힘. 또한, 베트남 공장으로의 생산 라인 단일화를 통한 수익성 개선이 전망된다며, 베스타스의 한국 3억달러 투자로 협력 관계 강화가 예상되고 있는 점도 긍정적이라고 언급.

▷이에 금일 신규추천 종목으로 편입.

에이디칩스(054630) : 지난해 흑자전환에 상승

▷지난해 실적 발표. 22년 연결기준 매출액 244.60억원(전년대비 -2.69%), 영업이익 9.64억원(전년대비 흑자전환), 순이익 1.11억원(전년대비 흑자전환).

비엘팜텍/비엘 : IHQ와 건기식 및 뷰티 제품 관련 MOU 체결 소식 등에 상승

▷비엘그룹은 언론을 통해 미디어 엔터테인먼트 전문기업 IHQ와 건기식 및 뷰티 제품의 콘텐츠 커머스를 공동 진행하는 업무협약을 체결했다고 밝힘. 이번 MOU 체결 후 건강기능식품 관련 사업은 비엘팜텍이, 뷰티제품 관련 사업은 비엘이 주축이 돼 IHQ와 협력하게 될 예정이라고 설명.

▷이와 관련, 비엘팜텍 관계자는 "건기식의 새로운 시장 개척을 위해 양사의 역량과 장점이 사업적 시너지를 내 수익모델로 발전되기를 기대한다"며 "양사의 협력이 건기식 및 뷰티사업의 전통적인 유통채널을 다양하게 확대해 나가고, 수익성을 개선시키는 계기가 될 것으로 예상한다"고 밝힘.

[종목]: 비엘팜텍, 비엘

디어유(376300) : 에스엠 매각 이슈 관련 최대 수혜 분석 등에 상승

▷신한금융투자는 동사에 대해 에스엠의 새로운 주인은 크게 카카오엔터테인먼트, CJ ENM, 하이브로 간추려졌는데, 어느 사업자에 어떤 가격으로 매각되느냐에 따라 에스엠의 주가와 그 대상의 주가는 변동성이 크겠지만, 동사한테는 가장 큰 수혜가 확실해 보인다고 언급. 어떠한 구조로 에스엠이 매각될지는 끝까지 지켜봐야 하지만 각 회사(카카오엔터테인먼트, CJ ENM, 하이브)에 매각 시 기대되는 사업 시너지가 많아 보인다고 설명.

▷아울러 월 유료구독자(Q)가 올해 연말까지 최소 230만명 이상 늘어날 것 전망. 이는 2월부터 반영될 유니버스(40만명), 중국 안드로이드 출시(2~30만명) 효과 때문이라고 설명. 이어 해외 B2B 파트너사 계약, 라이브기능 고도화, 24년 마이홈 서비스 출시까지 가파른 사업확장이 전개될 것으로 전망.

▷투자의견 : 매수[유지], 목표주가 : 43,000원 -> 56,000원[상향]

와이엠씨(155650) : 지난해 호실적 및 자사주 소각 결정 등에 상승

▷지난해 실적 발표. 연결기준 매출액 2,353.81억원(전년대비 +31.41%), 영업이익 230.75억원(전년대비 +64.33%), 순이익 204.82억원(전년대비 +73.44%).

▷보통주 500,000주 소각 결정(소각예정일:2023-02-16) 및 보통주 1주당 250원(시가배당율4.4%) 현금배당(결산배당) 결정(배당기준일:2022-12-31) 공시.

유니온커뮤니티(203450) : 경영권 분쟁 소송 속 상승

▷전일 장 마감 후 소송 등의 제기ㆍ신청(경영권 분쟁 소송) 공시. 주식회사 슈프리마에이치큐 외 1명이 주주명부 열람 및 등사 가처분 소송을 제기했음.

아스플로(159010) : 올해 글로벌 1위 IT 장비 기업에 반도체 장비 부품 공급 기대감 등에 상승

▷NH투자증권은 동사에 대해 올해 글로벌 1위 IT 장비 기업에 반도체 장비 부품을 공급할 것으로 기대된다고 언급. 현재 글로벌 1위 IT 장비 업체와 반도체 장비에 적용될 피팅, 밸브, 튜브 등을 테스트하고 있으며 2분기부터 공급이 가능할 것으로 전망.

▷아울러 2023년 매출액은 1,311억원(+47.9% y-y), 영업이익은 223억원(+116.2% y-y)을 기록할 것으로 전망. 2023년 예상실적 기준 PER은 7.4배 수준이며, 2023년에도 48% 성장을 한다는 점을 감안하면 저평가라 판단.

▷한편, 지난해 4분기 매출액은 259억원(+0.23% q-q, +51.1% y-y), 영업이익은 31억원(+27.1% q-q, +34.9 y-y), 영업이익률은 11.9%를 기록하며 당사 추정치를 하회.

카카오게임즈(293490) : 상반기 신작 모멘텀 유효 분석 등에 소폭 상승

▷NH투자증권은 동사에 대해 4분기 실적은 매출액 2,357억원(-17.8% y-y, -23.2% qq), 영업이익 108억원(-76.2% y-y, -75.3% q-q)으로 영업이익은 기존 추정치 266억원과 시장 컨센서스 269억원을 하회하며 부진했다고 분석. 이는 우마무스메 매출 하락 등에 기인했다고 분석.

▷다만, 상반기에는 3월 아키에이지워, 2분기 중 아레스:라이즈오브가디언즈, 오딘(일본), 보라배틀 출시가 예정되어 있고, 하반기에도 가디스오더와 에버소울(일본) 출시가 예정되어 있다며, 이에 실적 및 신작 모멘텀은 지속될 것으로 전망. 또한, 1월 출시한 에버소울의 양호한 성과가 이어지고 있고, 국내 뿐만 아니라 해외에서도 매출이 지속되고 있어 2023년 실적 추정치를 상향 조정한다고 밝힘.

▷투자의견 : 매수[유지], 목표주가 : 53,000원 -> 57,000원[상향]

두산테스나(131970) : 지난해 4분기 어닝 서프라이즈 시현 및 중장기 실적 개선 추세 전망 등에 소폭 상승

▷다올투자증권은 동사에 대해 4Q22P 매출액은 935억원(+36.9% QoQ, +47.2% YoY), 영업이익은 248억원(+47.9% QoQ, +28.5% YoY)으로 CIS 부문 회복과 테스트 품목 다변화 수혜로 어닝 서프라이즈를 시현했다고 언급.

▷아울러 1Q23E 매출액은 818(-12.6% QoQ, +35.3% YoY), 영업이익은 207억원(-16.5% QoQ, +38.4% YoY)을 기록할 것으로 전망. 비수기 영향으로 전분기 대비 매출은 감소하나 중장기 실적 개선 추세는 이어질 것으로 예상.

▷투자의견 : BUY[유지], 목표주가 : 35,000원 -> 45,000원[상향]

아스트(067390) : 지난해 영업이익 흑자 전환에 소폭 상승

▷전일 장 마감 후 22년 실적발표. 연결기준 매출액 1,602.14억원(전년대비 +97.40%), 영업이익 18.01억원(전년대비 흑자전환), 순손실 166.69억원(전년대비 적자폭축소).

이루다(164060) : 국제미용성형학회서 시크릿 듀오 등 제품 공개 속 소폭 상승

▷동사는 금일 언론을 통해 국제미용성형학회(IMCAS World Congress 2023)에 참가해 우수한 기술력을 선보였다고 밝힘. 이와 관련, 동사는 전시 부스와 토크 세미나에 참여했으며 '시크릿 듀오(secret DUO)'와 '벨로체(VELOCE)' 등을 선보인 것으로 알려짐.

▷한편, 동사 관계자는 "'IMCAS 2023' 참가는 이루다의 기술력을 세계에 알릴 좋은 기회였다"며 "앞으로도 혁신적인 의료기기 개발과 해외 전시회 참석을 통해 신규 바이어를 발굴하고 해외 시장 확대를 이어 나갈 것"이라고 밝힘.

CJ ENM(035760) : 지난해 실적 부진에 소폭 하락

▷지난해 실적 발표. 22년 연결기준 매출액 4.79조원(전년대비 +34.90%), 영업이익 1,373.75억원(전년대비 -53.72%), 순손실 1,656.62억원(전년대비 적자전환). 22년4분기 연결기준 매출액 1.46조원(전년동기대비 +47.12%), 영업이익 66.13억원(전년동기대비 -77.68%), 순손실 866.52억원(전년동기대비 적자전환).

알톤스포츠(123750) : 지난해 실적 부진에 소폭 하락

▷전일 장 마감 후 지난해 실적 발표. 22년 연결기준 매출액 513.17억원(전년대비 +2.65%), 영업이익 20.05억원(전년대비 -59.42%), 순손실 7.82억원(전년대비 적자전환).

피플바이오(304840) : 지난해 적자지속에 소폭 하락

▷전일 장 마감 후 지난해 실적 발표. 22년 연결기준 매출액 44.44억원(전년대비 +670.22%), 영업손실 114.46억원(전년대비 적자지속), 순손실 148.08억원(전년대비 적자지속).

아프리카TV(067160) : 지난해 4분기 영업이익 및 순이익 부진에 하락

▷22년4분기 실적발표. 연결기준 매출액 798.87억원(전년동기대비 +5.95%), 영업이익 154.54억원(전년동기대비 -37.15%), 순이익 31.41억원(전년동기대비 -81.32%).

▷보통주 1주당 730원(시가배당율1.0%) 현금배당(결산배당) 결정(배당기준일:2022-12-31) 공시.

바이젠셀(308080) : 교모세포종 치료제 임상 1상 자친 취하 등에 약세

▷전일 장 마감 후 재발성 교모세포종 치료제 VT-Tri(2)의 식품의약품안전처 제1상 임상시험계획(IND) 자진 취하 공시. 이에 대해 동사는 2022년 5월 23일 식품의약품안전처에 제출한 [VT-Tri(2)의약품 임상시험계획]의 비임상시험 자료 중 일부 자료의 보완요청을 받았으나, 요구사항을 충족시키기 위한 추가 연구 시간 및 비용을 고려하여 자진철회를 결정했다고 밝힘.

▷22년 실적발표. 개별기준 영업손실 181.81억원(전년대비 적자지속), 순손실 173.90억원(전년대비 적자지속).

소니드(060230) : CB 전환 유예 등에 급락

▷전일 장 마감 후 추가상장(국내사모 전환사채 전환) 유예 관련 안내 공시. 신주권(국내사모 전환사채 전환 749,162주, 상장예정일 : 2023-02-13)과 관련해 신주발행의 효력 등에 관한 소송이 제기됨에 따라 추가상장이 유예된다고 밝힘. 지난 3일 장 마감 후에도 신주권(국내사모 전환사채 전환 277,469주, 상장예정일 : 2023-02-08)과 관련 추가 상장 유예를 공시한 바 있음.

▷일부 언론에 따르면, 동사는 전환사채(CB)에 대한 전환청구권 행사에 제동이 걸리면서 고심하고 있다고 전해짐. 일부 소액주주가 전환청구권 행사로 재산권이 침해될 수 있다고 주장하며, 전환사채 처분금지 등을 요구하는 소송을 제기했기 때문이라고 알려짐. 동사 측은 전환청구가 지연돼 채권자들이 조기상환을 청구할 경우 오히려 파산 등의 피해로 번질 수 있다며 반박하고 있다고 전해짐.

지어소프트(051160) : 자회사 오아시스 수요예측 부진 소식 등에 급락

▷투자은행(IB) 업계에 따르면, 지난 7~8일 진행된 자회사 오아시스의 수요예측에서 대부분의 기관 투자자가 공모 희망밴드(3만500~3만9,500원)보다 낮은 가격을 써낸 것으로 전해짐. 부진한 결과에 시장에서는 공모가를 1만원 후반대로 하향 조정할 것이란 관측이 나오고 있으며, IPO 일정을 연기할 것이란 가능성도 제기되고 있다고 전해짐.