특징종목

- 코스피 시장 -

메타랩스(090370) : 하지성 신임 대표 선임에 따른 탈모 헬스케어 성장 기대감 속 급등

▷동사는 언론을 통해 7일 열린 이사회를 통해 하지성 화장품 사업부문 대표를 신임 대표이사로 선임했다고 밝힘. 동사는 이번 신임 대표이사 선임을 통해 회사가 보유하고 있는 국내 1,2위 모발이식 중점 진료 병원들과의 파트너십을 강화하고, 신임 대표의 폭넓은 네트워크 역량을 통해 국내외 헬스케어, IT 대기업 등과 의료기기 개발, 의약품 개발, 웨어러블 디바이스 개발, 브랜드 라이선스 사업 등 다양한 탈모 관련 신사업에 진출한다는 계획으로 전해짐.

포스코인터내셔널(047050) : 종속회사 포스코모빌리티솔루션, 현대차 eM(JG EV)차세대 전기차 전용플랫폼 구동모터코아 공급업체 선정에 급등

▷종속회사 포스코모빌리티솔루션, 현대자동차 eM(JG EV)차세대 전기차 전용플랫폼 구동모터코아 공급업체로 선정 공시. 2025년부터 2034년까지 총 250만대에 대하여 납품 예정임.

금양(001570) : 523.32억원 규모 몽골 현지 광산 탐사 및 개발업체 주식 신규 취득 결정에 급등

▷기존 광물 개발 및 리튬 탐사 및 개발 목적으로 MONLAA LLC 주식 6,680주를 523.32억원에 신규로 취득하기로 결정(취득후지분율:40.05%, 취득예정일:2023-07-17) 공시.

▷상기 결정은 당사의 해외자원 탐사 및 개발 사업의 일환으로 매출 및 영업이익 증대와 리튬 탐사 및 개발을 통한 이차전지 Value Chain 중 원재료의 안정적인 공급을 위하여, 몽골 현지 광산 탐사 및 개발 회사인 "MONLAA LLC"의 자본금 증자(제3자배정 유상증자)에 참여하는 건이라고 밝힘.

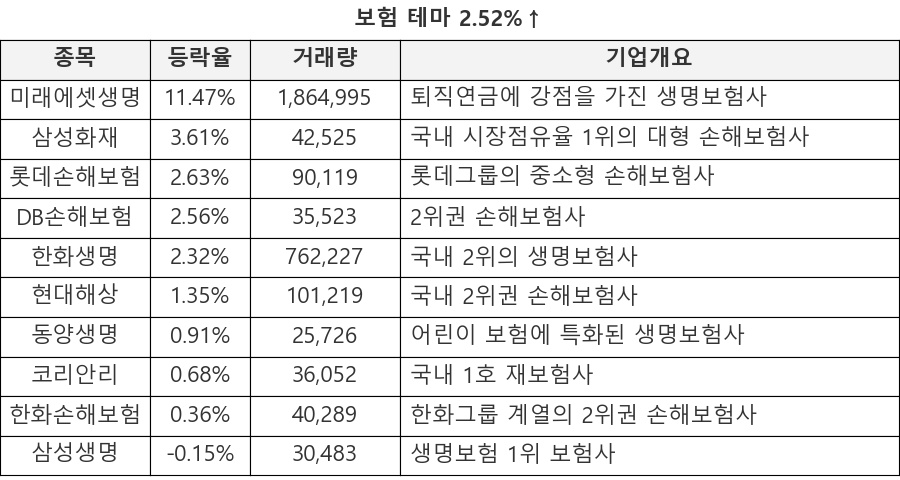

미래에셋생명(085620) : 미래에셋그룹, 동사 공개매수 추진설에 강세

▷언론에 따르면, 미래에셋그룹이 올해 하반기를 목표로 동사의 공개매수를 검토 중인 것으로 알려짐. 다만, 미래에셋그룹 관계자는 "동사 주식을 공개매수를 추진한다는 설은 사실이 아니다"며 "생명보험사를 완전자회사로 편입하면 순자본비율(NCR) 감소 우려가 있어 검토한 적조차 없다"고 밝힘.

▷다만, 미래에셋그룹 관계자는 "미래에셋생명 주식을 공개매수를 추진한다는 설은 사실이 아니다"며 "생명보험사를 완전자회사로 편입하면 순자본비율(NCR) 감소 우려가 있어 검토한 적조차 없다"고 밝힌 것으로 전해짐.

한미약품(128940) : 듀얼 아고니스트 압도적인 지방간 감소율 확인 및 저평가 분석 등에 상승

▷NH투자증권은 동사에 대해 유럽 간학회(EASL)에서 NASH 치료제 Efinopegdutide(GLP-1/glucagon 듀얼 아고니스트) 임상 2a상 임상 초록을 공개했다며, 비교 약물은 노보 노디스크의 Semaglutide(GLP-1)로 지방간 감소 변화 효과를 직접 비교 임상했다고 언급. 동사의 EFI는 비교 약물 대비 압도적 지방간 감소율 효과를 보였으며, 24주차 정상 지방간함량 내에 진입한 환자 비중도 큰 차이를 보였다고 밝힘.

▷이와 관련 신약가치는 MSD, 로슈와 개발 중인 약물 및 레코드 있는 R&D, 사업개발 역량까지 최소 1조원 이상으로 평가가 가능하며, 영업가치만으로도 여전히 저평가 상황이라고 언급.

롯데관광개발(032350) : 2분기 실적 반등 전망 등에 상승

▷키움증권은 동사에 대해 2분기 실적은 매출액 712억원(yoy +48.0%), 영업손실 127억원(적지), EBITDA 75억원(흑전)이 전망된다고 밝힘. 특히, 제주도 해외 항공 재개에 따라 카지노 입장객 확장 추세로 실적 개선이 발생하며, 월별 카지노 실적이 턴어라운드할 것으로 분석.

▷아울러 제주-중국 항공 노선이 6월 이후 재개가 활발해질 것으로 예상되는 가운데, 호텔 부문 여름 성수기까지 중복되어 카지노와 비카지노 동시 개선이 이뤄질 것으로 전망. 이에 3분기부터는 영업이익 턴어라운드가 예상된다고 밝힘.

▷투자의견 : 매수[유지], 목표주가 : 23,500원[유지]

한화솔루션(009830) : 배터리향 가성소다 수요 증가 최대 수혜 전망 등에 소폭 상승

▷IBK투자증권은 동사에 대해 배터리향 가성소다 수요 증가의 최대 수혜주가 될 것으로 분석. 이와 관련, 국내 양극재 전구체에 들어가는 가성소다 사용량은 작년 기준 5.4만톤으로 국내 전체 가성소다 수요의 3%에 불과한 것으로 추정되지만, 국내 양극재 업체들의 전구체 내재화 확대 및 전구체 업체들의 신증설 등으로 2028년에는 전구체향 가성소다가 차지하는 비중이 국내 전체 수요의 20% 수준으로 높아질 것으로 전망.

▷이에 부산물 염소 처리에 따른 국내 경쟁사의 증설이 제한된 가운데, 동사는 가성소다 생산능력 84만톤으로 독보적 국내 1위 시장 점유율을 지속하고 있고, 여수 1.3만평 부지에 가성소다 27만톤 증설로 추가적인 점유율 상승이 예상된다고 밝힘.

▷투자의견 : 매수[유지], 목표주가 : 77,000원[유지]

▷한편, 동사 큐셀부문(한화큐셀)은 언론을 통해 최근 유럽과 미국에서 태양광 톱 브랜드(Top Brand PV) 2023'에 선정됐다고 밝힘. 이에 미국과 유럽에서 태양광 분야 글로벌 어워드 3개를 연이어 수상하며 경쟁력을 다시 한 번 입증했음.

두산에너빌리티(034020) : 하반기부터 본격적인 수주 기대감 등에 소폭 상승

▷NH투자증권은 동사에 대해 하반기부터 본격적인 수주가 기대된다고 언급. 이와 관련, 올해 3분기 폴란드 본계약을 시작으로 내년 상반기까지 체코의 우선협상대상자 선정이 마무리될 것으로 전망. 내년에도 대선이 끝난 튀르키예, 원전 확대를 천명한 영국, Rosatom(러시아)을 퇴출한 핀란드, 후속 프로젝트(5~8호기)를 준비 중인 UAE 등을 감안하면 추가적인 원전 수주 가능성은 높아질 것으로 분석. 대형 원전에서 한국과 단가 경쟁이 가능한 곳은 러시아이지만, 대부분의 현장에서 입찰 경쟁 자체를 보기 어려울 것으로 전망.

▷아울러 SMR로 이어지는 중장기 방향성으로 원전 부문의 기업가치는 우상향할 것으로 전망.

▷투자의견 : BUY[유지], 목표주가 : 20,000원 -> 22,000원[상향]

현대그린푸드(453340) : 2분기 호실적 전망 및 해외 사업 확대 기대감 등에 소폭 상승

▷IBK투자증권은 동사에 대해 2분기 실적은 매출액 약 5,200억원(전년동기대비 +17.1%), 영업이익 316억원(전년동기대비 +43.3%)으로 추정된다며, 영업이익의 경우 1분기 대비 +18.8% 증가할 것으로 전망. 이는 조업일수(단체급식) 증가에 따라 주요 사업장 기여도 확대, 일부 거래처 단가 인상에 따른 효과, 군급식 공급 물량 증가가 기대되기 때문이라고 밝힘.

▷아울러 해외사이트 확대 가능성에도 주목할 필요가 있다며, 중국법인 부진에도 불구하고 미국 및 멕시코 법인실적 개선이 전체 성장을 이끌고 있다고 분석.

▷투자의견 : 적극매수[유지], 목표주가 : 25,000원[유지]

넷마블(251270) : 하반기 신작 기대감 등에 소폭 상승

▷교보증권은 동사에 대해 1Q23 신작 부재 및 해외 사업의 계절적 요인 영향으로 인한 기존작 매출 하향에 따라 매출 및 영업이익 모두 전년동기비 감소하였으나, 3Q23부터 다수의 신작 출시를 통해 영업이익 턴어라운드가 가능할 것으로 전망. ‘신의 탑: 새로운 세계’(7월), ‘그랜드크로스: 에이지 오브 타이탄’(8월), ‘세븐나이츠 키우기’(9월)의 출시시기가 구체화 되었으며, ‘원탁의 기사’도 3분기 내 출시 예정이라고 밝힘.

▷아울러 4Q23에는 2022년 G-STAR에서도 좋은 반응을 얻었던 ‘아스달 연대기’와 ‘나 혼자만 레벨업: ARISE’의 출시가 예정됐다며, 특히 ‘아스달 연대기’는 드라마 ‘아스달 연대기 시즌 2’가 2H23 방송예정으로 IP에 대한 관심이 환기될 수 있을 것으로 기대된다고 밝힘. ‘나 혼자만 레벨업: ARISE’는 글로벌 누적 조회수 142억을 돌파한 웹툰 기반의 수집형 RPG로, 주인공이 성장하는 스토리가 게임에 최적화된 IP로 판단된다고 분석.

▷투자의견 : 매수[유지], 목표주가 : 77,000원[유지]

- 코스닥 시장 -

마녀공장(439090) : 신규 상장 첫날 상한가

▷금일 코스닥시장에 신규 상장한 동사의 주가는 공모가 16,000원을 상회한 32,000원에 시초가를 형성한 뒤 상한가를 기록. 한편, 동사는 화장품 제조업체로, 천연 유래 성분의 자연주의 기능성 스킨케어 제품 등을 판매 중. 주요 제품으로는 클렌징, 앰플, 에센스 및 기타 비건 화장품 등이 있으며, '마녀공장', '아워비건'과 같은 기초화장품 브랜드와 향 특화 브랜드인 '바닐라부티크', 색조화장품 브랜드 '노머시' 등을 보유.

석경에이티(357550) : 올해 호실적 전망 및 2차전지 소재 사업 본격화 기대감 등에 상한가

▷하나증권은 동사에 대해 올해 예상 매출액은 194억원(+57.1% YoY), 영업이익은 78억원(+65.6% YoY)을 기록할 것으로 전망. 1Q23은 고객사의 재고 조정과 고정비용(R&D 비용, 설비 투자 등) 증가가 반영되었으나 재고 조정 종료에 따른 유럽향 덴탈 소재 매출 증가가 이어지고 있고, 화장품 및 3D 프린팅 소재 등 신제품 매출이 본격화되고 있다고 설명.

▷아울러 2차전지 전고체 전해질 소재 관련 6종의 특허 출원을 완료했으며, 전기차 배터리 방열 역할을 수행하는 세라믹계 TIM(Thermal Interface Materials) 소재 역시 고객사와 전기차 배터리향 테스트를 진행하는 등 신성장동력인 2차전지 소재 사업화에 박차를 가하고 있다고 설명.

소프트센(032680) : 노스볼트-CALT-BMW 등과 이차전지 장비 공급 협의 추진 소식에 급등

▷동사는 언론을 통해 CATL과 유럽 노스볼트 등 배터리 업체들 및 BMW 등과 엑스레이 검사장비 공급에 대한 협의를 추진한다고 밝힘. 동사는 현지시간으로 이달 14일부터 16일까지 독일 뮌헨에서 열리는 배터리 사업 전시회(INTERBATTERY EUROPE 2023)에 참가해 본격적인 이차전지 장비마케팅과 글로벌 네트워크 구축을 추진할 것으로 전해짐.

▷이와 관련, 동사 관계자는 "이번 전시회에서 글로벌 배터리 업체인 유럽의 노스볼트, 중국의 CATL, 유럽 자동차 메이커 BMW 등과 상담을 진행할 계획"이라며, "이번 전시회는 한국의 이차전지 장비업체 에스엠이엔지와 공동으로 참여해 이차전지장비 및 X-Ray 검사장비에 대한 추가적인 수주를 기대하고 있다"고 밝힘.

뷰노(338220) : 인공지능(AI) 기반 심정지 예측 의료기기, 美 FDA 혁신의료기기 지정 소식에 급등

▷동사는 언론을 통해 인공지능(AI) 기반 심정지 예측 의료기기 '뷰노메드 딥카스(VUNO Med®-DeepCARS)'가 국내 의료AI 업계 최초로 미국 식품의약국(FDA)으로부터 혁신의료기기로 지정됐다고 밝힘. '뷰노메드 딥카스'는 혈압, 맥박, 호흡, 체온 4가지 활력징후를 분석해 환자의 심정지 발생 위험도를 점수로 제공하는 인공지능 의료기기로, 이를 통해 모든 입원 환자에 대한 상시 감시가 어려운 일반병동에서 의료진의 선제적인 대응을 도울 수 있는 것으로 알려짐.

▷이와 관련, 이예하 동사 대표는 "뷰노메드 딥카스는 동사의 생체신호 분야 주력제품"이라며, "국내에서 도입 병원이 꾸준히 증가하며 시장성을 입증하고 있는 상황에서 신속한 미국 FDA 승인을 준비하며 적극적인 현지 사전 마케팅을 추진하는 등 해외 매출 상승에 매진하겠다"고 밝힘.

엠아이텍(179290) : 중장기 주가 상승 전망 및 내년부터 본격적인 실적 성장 기대감 등에 강세

▷SK증권은 Boston Scientific의 동사 인수 계약이 최종 결렬됐고, 차선책으로 지분투자로 대체됐다고 밝힘. 이와 관련해 인수합병이 결렬되면서 단기적 주가 하락은 아쉽지만, 중장기적으로는 동사 주주 입장에서는 오히려 좋은 상황이 되었다고 분석.

▷특히, 인수 결렬에 따라 시장에서 일부 기대했던 자진 상장 폐지에 따른 공개매수 기대감만 없어졌을 뿐 사업적으로 달라진 건 없는 상황이라고 밝힘. 오히려 주가 상방이 열리며 중장기적으로 더욱 높은 수익률을 기대해볼 수 있다고 밝힘.

▷아울러 2023년 예상 실적은 매출액 685억원(+12.9% YoY)과 영업이익 227억원(+11.8% YoY, OPM 33%)으로 추정되는 가운데, 내년에는 사상 최초로 연간 1,000억원대 매출액을 기록할 것으로 전망. 이는 유럽 매출 정상화, 신제품 출시 효과, Boston과의 해외 협력 강화 등에 기인한다고 밝힘.

디에이테크놀로지(196490) : 페라이트보다 뛰어난 비희토류 영구자석 국산화 추진 소식에 강세

▷동사는 언론을 통해 코리센과 ‘비희토류(Mn-Bi) 영구자석’ 사업 관련 전략적 협력 및 투자를 위한 본계약을 체결했다고 밝힘. 상용화를 추진하는 비희토류 영구자석은 희토류를 사용하지 않는 망간(Mn)-비스무스(Bi) 자석으로, 대표적인 비희토류 영구자석으로 알려진 페라이트 자석보다 성능이 뛰어나며 고온에서도 자성 특징을 유지하는 것이 가장 큰 강점임.

▷이번 계약 체결에 따라 코리센은 최철진 한국재료연구원 교수팀으로부터 비희토류 영구자석 기술을 이전 받아 상용화 추진을 위한 연구개발에 돌입할 예정이며, 동사는 기자재 구비, 생산시설 운영을 통한 비희토류 영구자석 양산 및 판매를 담당할 예정.

▷이와 관련 동사 관계자는 "미-중간 공급망 전쟁으로 희토류 대체재가 주목받고 있는 만큼 디에이테크-코리센의 비희토류 영구자석에 대한 수요가 증가할 것"이라며, "기존 이차전지 장비 사업은 지속적인 성장세를 달성하고 있기 때문에 비희토류 영구자석 사업을 통해 신성장 동력을 확보할 수 있을 것으로 기대된다"고 밝힘.

에브리봇(270660) : 이스라엘 이뉴이티브와 공동 R&D 협약 체결 등에 상승

▷동사는 언론을 통해 전일 열린 '한·이스라엘 비즈니스 세미나'에서 이스라엘의 이뉴이티브와 820만 달러(약 107억원) 규모의 인공지능(AI) 자율주행 플랫폼 관련 공동 R&D 협약을 맺었다고 밝힘.

▷이와 관련, 동사의 관계자는 "공동 R&D 협약을 통해 '이뉴이티브'와 AI 서비스 로봇 플랫폼을 본격적으로 개발할 것"이라며 "개발된 플랫폼을 기반으로 미국, 유럽, 일본 등 글로벌 시장에 진출할 계획"이라고 설명.

코스메카코리아(241710) : 올해 실적 성장 전망 등에 상승

▷키움증권은 동사에 대해 당분간 성장 흐름 지속되며 23년 매출 4,393억원(+10% YoY), 영업이익 220억원(+111% YoY, OPM 5%)을 기록할 것으로 전망. 특히, 2Q23E 매출 +15%, 영업이익 +202%을 전망(지역별 매출: 국내 +10% , 중국 +15%, 미국 +30% 예상)하며, 2Q에도 국내 색조(베이스) 수주 견조, 중국 점진적 회복세, 미국 인디브랜드 중심 성장세가 지속될 것으로 분석.

▷한편, 1Q 비중국 중심의 실적 회복세(국내는 색조↑, 미국은 인디브랜드 성장 수혜)를 보였으며, 1Q23 연결매출 +30% YoY, 영업이익 +1,411%(OPM 8%)을 기록했다고 밝힘.

메디톡스(086900) : 외국계 증권사 호평 등에 상승

▷언론에 따르면, 노무라증권이 동사의 목표가를 기존 28만원에서 38만원으로 44.8% 상향 조정한 것으로 전해짐. 이는 동사가 법적 분쟁중인 대웅제약, 휴젤과의 합의를 통해 로열티 수익이 4배 이상 증가할 것이라는 판단했기 때문으로 알려짐.

▷노무라증권은 지난 4일 이 같은 내용의 리포트를 냈으며, 로열티 수익 추정치를 2024년 450억원에서 2024년 870억원, 2025년 1,050억원으로 확대될 것으로 전망했음. 이와 함께 동사의 1분기 실적이 부진했지만, 올해 하반기 비동물성 액상형 톡신 제제 ‘MT10109L’의 생물학적 제제 허가(BLA) 신청으로 주가 상승이 촉진될 것으로 분석했음.

DXVX(180400) : 신약개발 전담조직 신설 소식에 상승

▷동사는 언론을 통해 자체 신약개발 능력 강화와 기존 파이프라인의 연구성과 조기 창출을 위해서 권규찬 사장 산하에 신약개발 전담조직을 신설한다고 밝힘.

▷최근 영입한 권 사장은 국내 최초로 항암 바이오신약의 미국 식품의약국(FDA) 허가를 취득하는 등 신약개발과 글로벌 인허가 관련 전문가이며, 신설 조직은 자체 신약개발 연구와 국내외 임상시험 진행, 해외 사업을 수행할 예정인 것으로 전해짐. 이를 위해 기존 연구 조직을 재정비하고 임상개발본부와 사업개발본부를 새롭게 출범시킬 계획인 것으로 전해짐.

엔터파트너즈(058450) : 주식회사 스튜디오더블랙 인수 소식 등에 소폭 상승

▷전일 장 마감 후 사업다각화(엔터사업본부 신설) 등을 목적으로 주식회사 스튜디오더블랙 주식 30,000주를 90.00억원에 신규로 양수하기로 결정(양수후지분율:100%, 양수예정일:2023-07-06) 공시.

▷한편, 운영자금 확보 목적으로 안창호 대상 2,824,858주(24.99억원) 규모 제3자배정 유상증자 결정(발행가:885원, 상장예정:2023-07-26) 공시.

인크로스(216050) : 티딜 GMV 성장 추세 유지 전망 등에 소폭 상승

▷키움증권은 동사에 대해 2분기 매출액은 150억원(yoy +19.0%), 영업이익은 62억원(yoy +28.3%, OPM 41.5%)을 기록할 것으로 전망. 이와 관련, 디지털 강화 트렌드와 티딜 GMV 개선 추세는 유효하며, 티딜 GMV는 612억원(yoy +99.7%)을 예상한다고 밝힘.

▷아울러 TV광고, SKT와 T우주 등 협력 확대로 티딜 GMV QoQ 15~20% 성장 추세 유지할 것으로 전망되며, 퍼포먼스 마케팅 및 디지털 광고 성장 흐름에 따라 하반기로 갈 수록 미집행 예산의 집행 가능성이 제고될 것이라고 밝힘.

▷다만, 매크로 반영한 광고 산업 부진 반영으로 이익 모멘텀을 소폭 하향조정 한다고 밝힘.

▷투자의견 : BUY[유지], 목표주가 : 28,500원 -> 25,000원[하향]

디케이락(105740) : 올해 사상 최대 실적 전망 및 저평가 분석 등에 소폭 상승

▷KB증권은 동사에 대해 2023년은 매출액 1,390억원, 영업이익 196억원, 순이익 164억원으로 사상 최대 실적이 예상된다며, 현재 주가는 23년 예상실적 기준(Fn가이드 컨센서스 기준) P/E 6.4배로 현저한 저평가 상태라고 분석. 이와 관련, 북미, 유럽, 중동 지역(에너지 사업구조 변화, 친환경 등) 성장이 지속되는 가운데, 대형 고객사 확보와 고마진 제품 공급 계약이 이어질 것이라고 밝힘. 특히, 북미, 중동/아시아 시장은 각각 2022년 261억원, 245억원에서 2023년 365억원, 390억원으로 큰 폭의 매출 증가가 예상된다고 밝힘.

▷아울러 반도체 설비 피팅 공급 및 관련 신제품 개발도 향후 성장 동력으로 작용할 것으로 전망된다며, 수소 전기차 및 수소 충전소, LNG벙커링 기자재 등 그린 경제 제품 라인업도 매력적이라고 언급. 이어 미국의 NGV(디젤차량을 바이오 재생가스로 전환한 친환경 차량) 시장 성장도 모멘텀으로 작용할 것으로 예상.

엘앤씨바이오(290650) : 메가카티 매출 발생에 따른 올해 호실적 전망 등에 소폭 상승

▷현대차증권은 동사에 대해 올해는 국내향 메가카티 출시와 중국의 품목허가를 기대해볼만한 원년이 될 것으로, 매출액 700억원(+33.0% yoy), 영업이익 139억원(+44.4% yoy)을 기록할 것으로 전망. 특히, 세계 최초 인체 유래 초자연골 기반 무릎 연골 치료제인 메가카티는 2H23년부터는 본격적으로 매출이 발생할 것으로 기대되며 기존 메가덤은 거들뿐이라고 밝힘.

▷아울러 현재 의료 폐기물관리법안이 국회에서 발의 중으로, 지방 등 인체 유래 폐기물을 활용해 의약품과 의료 기기를 개발하겠다는 규제 개혁안이라고 밝힘. 현재 연간 국내에서 생산되는 폐지방 40t을 재활용하게 되는 법안이 통과되면 동사 역시 최대 수혜주로서 원가 절감이 가능하며, 1조원 수준의 신규 부가가치가 창출될 것으로 기대된다고 밝힘.

제일바이오(052670) : 전 임원 업무상 배임 혐의 발생에 약세

▷전일 장 마감 후 전 임원 심○○의 업무상 배임 혐의 고소 공시. 횡령 등 금액은 1.09억원(자기자본대비 0.34%)이라고 밝힘.